C114Ӎ 7��2����Ϣ��ˮ�ף����գ���ͨ���ИI�о��C��LightCounting��������Ќ���������\�I��������ϣ���ļ��g���ͽM���D׃���Կ͑���������ĵĽM��������ϣ���_�����W�j������ʹ�_�l���������d�����м������ã��Ԅ����µ������Դ��ͬ�r���������`��ľW�j�ṩ���в�����B�ӷ��ա�

�c��ͬ�r������\�I��Ҳϣ�����ИI�������C�����ֻ��D���ṩ��Q�������@��Ҫ���ⲻͬ�ИI���ۿڡ��t���ȣ������������µĺ�������Pϵ�������@һ�ж���Ҫ�r�g������߀Ҫ�c�Ʒ����̺�ϵ�y�����̵ȸ����Ј����~��

Ȼ�����ڌ�AI�����̘I�C�����棬����\�I�̱��F������֔������ȻҲ��������r������Lumen Technologies��SK Telecom�͌�AI��������Ժ��ġ����^ȥһ���У��W�����\�I���Ƴ���GPU �����գ�GPU-as-a-service����

�Ї��Ј���Ȼֵ���Pע���Ї�������\�I�̓������M�ľW�j���A�Oʩ�����������Լ�������˿ں��IҎģ��ͨ�^�����w��5G-A�������ں�������\�I����Ŭ���Ƅ��Ї����˹������͔��ֻ��I����I�ȵ�λ��

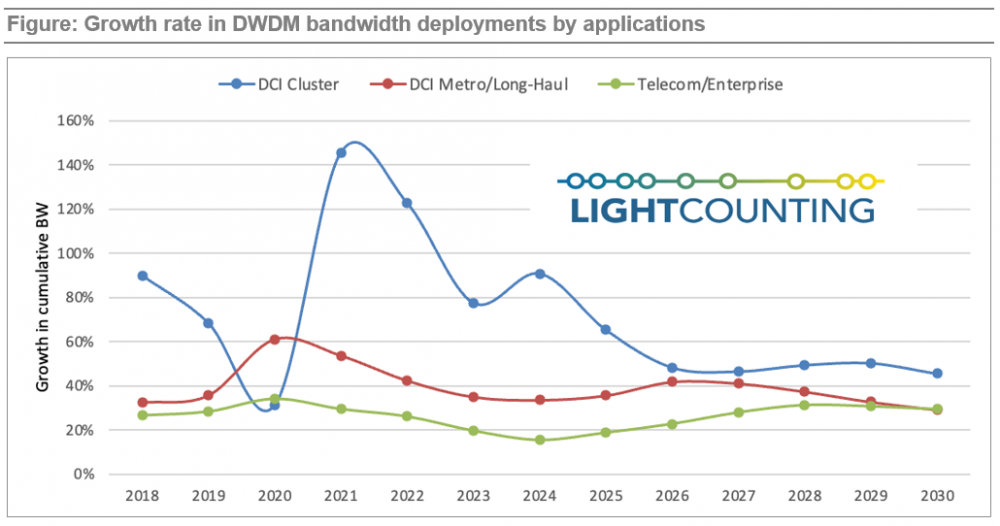

LightCounting��ʾ���挦AI�˳�������\�I�̑��Pע������������������oՓ�Ǿ��x��80�����ԃȵ�DCI����߀��80�������ϵij�����L;DCI�W�j���Լ���ź���I�W�j����Ҫ����������

����֧���µ� AI ���ã�����c��IDWDM�W�j����Ҫ�M���������������Ļ���DCI���W�j���^�m�Uչ�����@Щ�W�j���h�o�����wȫ������^��������I�͑�����ˣ�����\�I���Ԍ��Dz��ɻ�ȱ�Ľ�ɫ�����m�ṩ�V���Ļ��A�B�ӷ��ա�

���⣬LightCounting���{���W�j�����ķֲ�����c����d�Ĕ���������ƥ�䡣2024�꣬��̫�W������������λ���Ɣ������ăȲ���������DWDM�W�j����������50�����Q��Ԓ�f���H��2%�Ĕ����������Ɣ������ġ���������ⲿ���硣��ʹ�@��2%�Ĕ�����������ʳ��FС�����ӣ�Ҳ���܌���DWDM��������ļ�������������\�I�̑����־��貢���������ʂ䡣