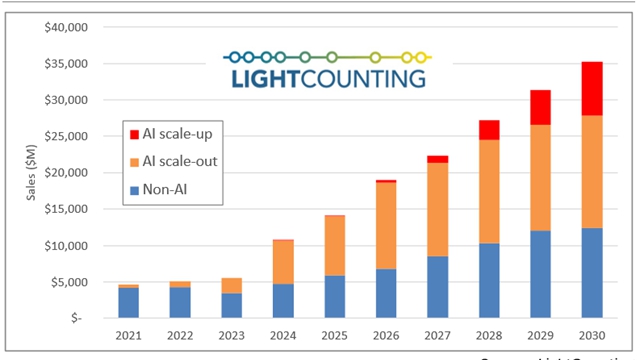

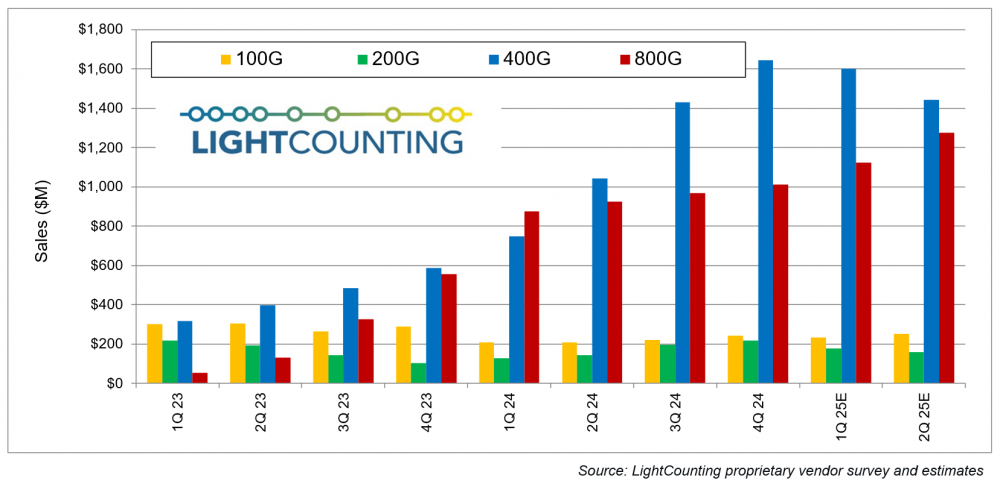

C114Ӎ 6��16����Ϣ��ˮ�ף����գ���ͨ���о��C��LightCounting�AӋ���ڵ�һ�����Ј����Fƽƽ�����ȹ�ģ�K���N���~���h�����L10%�����D��ʾ�������L����800G��̫�W��ģ�K��ؕ�I��ͬ�r���mȻ�D��δ�@ʾ����1.6T���N�۔�������Ҳ���ڶ����ȵ��Ј�����ؕ�I�����⣬�S�����R�d��Meta������ٹ�ģ�K�^�ɣ�400G��̫�W��ģ�K���N���AӋ���½���

400G��800G��Դ���|��AOC�����N��Ҳ�����֏��š�ͬ�r���ܼ���������Ӱ푣�Q1���Fƣܛ��DWDM��FTTx��WFH��ģ�K��Q2�����F������Ҳ���Ƅ�Q2�Ј��ߏ���Ȼ��������Ј��AӋ�������F�@�����K��2025��Q1��ǰ15����ŷ����ṩ�̵�����ͬ�ȳ�ƽ�����Y��֧��ͬ���½���5%��

Alphabet�����R�d��Meta��ܛ��������2025��Q1��֧���^�m���@����2024��ͬ�ڡ����ĵ�֧�����L��233%��������ǰ5������С�ġ�������2024���֧������110�|��Ԫ����Meta��390�|��Ԫ�����R�d��830�|��Ԫ������Q1��֧���_��56�|��Ԫ��ռ��2024��ȫ��֧����50%���ϡ�

�Ї����W�S�̷��棬����Ͱ�����Ӌ����δ������Ͷ�Y���^3800�|Ԫ����ţ��s��530 �|��Ԫ�������˹��������A�Oʩ���ٶ���2025��Q1֧��3.98�|��Ԫ��ͬ�����L41%���h�����L23%���vӍ��2025��Q1֧����37�|��Ԫ��ͬ�����L89%���h���½��� 36%��

���˽⣬LightCounting�ļ����Ј������ּ���ṩ��������Ĺ�ģ�K���Lڅ�ݸ��[��������LightCounting���ҏS���{���ռ���Ԕ�������N�۔����M�з������������^����ź��Ʒ����ṩ�̡��W�j������ͨ���O�������̡��Լ���M�����댧�w�����̵ĘI��ָ�˺��uՓ���Ԏ�������Ӱ푹�ģ�K�N�۵��P�I���������ء�