����ʽAI���ٰlչ���@���꣬һЩ��Ե�׃��������Ȼ�l�����S��ģ���������m���M��AI�����o�������M����߂䪚������΄������ġ����Ո����ߡ������@һ�����£����@SaaSģʽ�����¶��xҲ�_ʼ���l�V���Pע��ܛ���Ľ�ɫ�����ɡ��ɲ����Ĺ��ߡ��D�ɽ����ķ��ա�������ܛ�������ա���Software-as-a-Service���������ռ�ܛ������Service-as-a-Software�����M���Գɹ��錧��Ľ���߉����������܂��y����ģʽ��

�M�ܡ����ռ�ܛ������̎̽���A�Σ������ѷ�ӳ���Ñ���Ч�ʡ��ɹ���ҕ�����Ԅӽ����������ձ��ڴ����S��AI�ƄӮa�I���ܻ����M�̲���ӿ죬�@һڅ��Ҳ����ͨ���ИI�B�����п��������\�I�����aƷ�ΑB�c�rֵ߅������w�J֪��

���±�AI���x��SaaS���Ĺ��ߵ��ɹ�

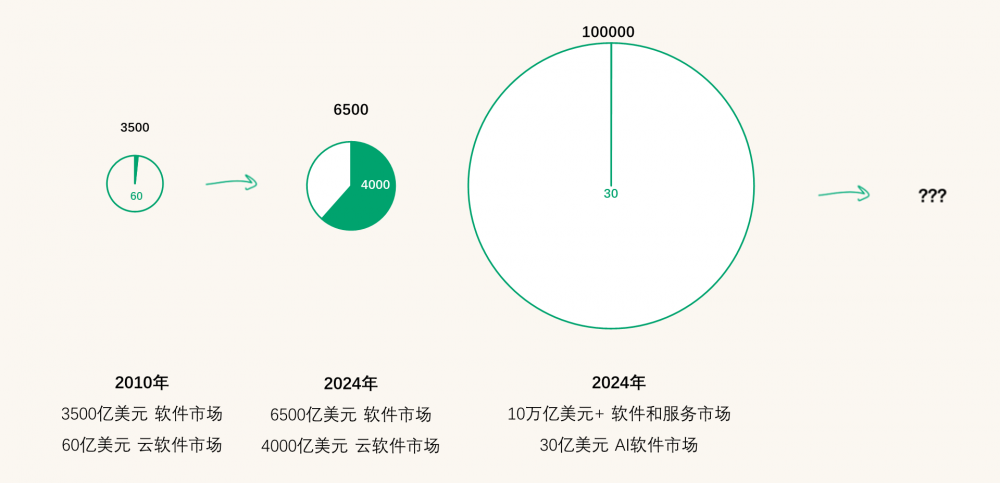

2024��10�£��tɼ�Y����Sequoia Capital���l������Ȉ�桶����ʽAI����������������ȫ��ƪ�¡���Generative AI��s Act o1�� The Agentic Reasoning Era Begins������������һ�����l�V���Pע���ДࣺSaaS��δ�������ǡ��uϯλ�������ǡ��u�Y�������@��Ԓ�����ع��ճ�һ�����ڵķ�ʽ�D�ƣ�ܛ�����յărֵ������ʽ�����ڏ�ƽ�_���ߵ��ṩ������w�ɹ��Ľ������M��

�^ȥ�ġ�SaaS����Software-as-a-Service�������|����ͨ�^�ṩܛ��ƽ�_���͑��@��ʹ�Ù��Ͳ�����������K�ܷ��_�ɘI��Ŀ������ه�͑����������c���С��@��һ�N�������������߉���͑�ُ�I���������d�w��

���ڡ����ռ�ܛ������Service-as- a-Software������ģʽ�£������IJ�����ƽ�_���YԴ�����dzɹ����͑������P���Ƿ�����ܛ���������ɣ������Pע�΄��Ƿ���ɡ�Ŀ���ǷF�������ṩ���Г����Ǐ������R�e���΄Ո��е�ȫ�^�̽���؟�Σ�ܛ���ɞ顰�����Ԅ�������������ǡ����ܺϼ����ߡ���

�@һ�D׃��������t���h��һ���棬�������ܿ͑��ĸ��M��Ը�����ġ���ʹ�Ùึ�M���D��Y�����M������һ���棬��Ҳ���Ƅӷ����������OӋ�aƷ�ܘ��ͽ�����ʽ���������ܻ����Ԅӻ����ИI�m��������

���Ј������������@�N�D׃����ζ��߅�����չ���tɼ�Y���J�飬�����ռ�ܛ�����ĝ����Ј����g�������ǂ��ySaaS�Ĕ�������ʮ�����ϣ��D1������������پ����ڹ�����������Ǹ��w�˷��Ո��б���������I�ȷ������ԣ����ySaaS�������һ����λ�Ĺ��ߣ��������ռ�ܛ�����������һ����λ������ȫ�������c�rֵ������

�@Ҳ����˞���@һڅ�ݱM����̎���ڣ��s��Ѹ�����lܛ���ИI��AI������˾������ܛ����I�ĸ߶��Pע��������׃�ģ���ֻ��һ�����~�Ķ��x�������������I�ĽM��߉�c�̘Iģ�͡�

�D1 ���ռ�ܛ���ĝ����Ј����g

��Դ���tɼ�Y����Generative AI��s Act o1�� The Agentic Reasoning Era Begins��

�\�I�̌������Ӱ푣������c�C��

AI�Ƅӵġ����ռ�ܛ����څ�ݣ����H������ܛ���a�I��Ҳ��������y�Ļ��A�ИI��������ͨ���I���\�I�̵ķ����L�ڻ��ڡ��YԴ�ṩ��߉���oՓ���W�j�B�ӡ��������ƴ惦��߀����IIT�����������YԴ�������ĽM�Ϸ�ʽ�������͑����L�����ޡ����������ͷ��Օr�L���M�������ܷ��Q���H���}���������ɿ͑�����������ɡ�

���ڡ����ռ�ܛ��������߉�£��͑����A���ڞ���AI��ɵľ��w�΄ջ�ɹ����M���Pע�c�ġ��YԴ���á��D���}��Q�������^��Ͷ���D��Y������δ���͑�������Ҫ��һ������ϵ�y+�ͷ�ƽ�_+API�ęn��������ֱ�����������ϣ��ϵ�y�Ԅ���ɿ͑�푑��������M��ȾS����95%���ϡ����aƷ�ărֵ�����w�F�ڹ����_�У��������Ƿ�������΄ա����@�����\�I�̵ĮaƷ���x��Ӌ�rģʽ�ͽ����wϵ�����������

�@�N�Գɹ�����ĵķ����ΑB�������ț_���\�I�̵�ToB�I���wϵ����Ҫԭ����������Ռ��߶Ⱦ۽��I�ճ�Ч����Ȼ���ϽY������ķ���߉��ͬ�r��ToB�I��ͨ���漰���sϵ�y�����c���ƻ����������͑����ٝM���ڡ��ṩ���ߡ��_�Žӿڡ�������ϣ���@�á�ϵ�y�Ԅ�����΄ա����ϽY���_�ˡ��ķ����w�r�����y��ه�����Ŀ��ʩ�Ϳ͑��������õķ�ʽ���@�õ�Ч����������������AI�����w�Ĵ�Ҏģ�����ṩ�ˈ������������\�I���ԈԳ��Թ��ܶѯB���YԴ���u�����ĮaƷ߉�����y��ƥ��͑������Y�������ڴ���

Ȼ�����_��֮��Ҳ�������D���C�����\�I�����ա��B�ӡ�����������������AI�\�л��A�YԴ���߂���YԴ�ṩ�������ܴ���ϵ�y���A�Oʩ֧�����D�͵ĝ�����ֻҪ�܉��������˜ʻ���ģ�K����API������AI�����w��Ч�{�ã����ЙC���ؘ�������λ���ھW�j�ȣ�����߅�����ܹ��c��֧��AI�ĵ��ӕr푑����������ȣ����O�����YԴ�أ����������w�IJ��l���У��ڔ����ȣ��Ƅӿ����{���c���x���ƣ��������w�ij��m�ݻ��ṩ������

���Mһ������AI���H�Ƿ��Ո����ߣ�Ҳ���ɞ�͑��Pϵ���½��档��C�ˣ����ǻۼ�ͥ���������ϣ�AI�Ѿ߂�˵��˵����������������@����׃�͑����Pע���ġ������Y�M�ײ��D���@��AI�����Ƿ�������ܡ��Ƿ��������ҽ�Q���}�����\�I���ЙC��ͨ�^���AI���������Ñ��w����������Եķ����wϵ��

��ˣ�δ��ͨ�ŷ��յĺ��ĸ����������ġ��YԴ�������������M�顰���{�ȵijɹ����������\�I����ϵ�y���ؘ�������wϵ�������ϣ����ṩ�˜ʻ����ɱ�AI�����w�{�õķ��սӿڣ��M���ϣ�������AI�������˹����o���\�I�C�ƣ�ģʽ�ϣ��İ��YԴӋ�r�D�Y�����M���@���H�ǹ������M�����Ƿ��շ�ʽ�ĸ����D׃��

�����ռ�ܛ��������K���c�����Ƅ��\�I�̏ġ��YԴ�ṩ�ߡ��M���顰���ܷ����\�I�̡����l��������ɽ�ɫ�D�Q���l��������һ݆���ո������A���șC��

�\�I�̿ɞ鷽���ؘ�������Ƕ�����ܡ����������ΑB

�挦�����ռ�ܛ����څ�ݎ������D�͉������\�I�̲���̎�ڱ���λ�á��෴���{�茦���A�YԴ�Ŀ����������͑���������⣬�Լ�������ϵ�y���\�I���\�I����ȫ�߂�현ݶ��顢���܃rֵ�ėl����Ҫ����AI�r�������¸��������\�I�̌���Ҫ���������������飺

һ���ؘ����������wϵ������AI���{�ȵ��YԴ������AI�ӵķ����wϵ����Ҫ���YԴ�߂�ɾ��š����{�á��ɶ��������ԡ��\�I�̑����M�YԴ�����ġ����ջ����족�����B�ӡ��������惦����ȫ��������Ҫ�ط��b��˜ʻ�API�ӿڣ��γɌ����_�ŵ����ܷ��յ��������磬������������GPU�YԴ�غ������΄��{���ИУ��ھW�j�Ә���߅�����c�cQoS���ϙC�ƣ�ʹAI�����܉�����I�������Ԅ��{�������YԴ���@���H�nj����A������һ�ΰ��b���������ǽ���δ��ƽ�_��������ǰ�ᡣ

�����������վ��������D�ͣ��������܈�����Q��������AI�ɞ���պ��Ĉ����ߵı����£��͑���Ҫ�IJ�������Ƭ��ϵ�y�M�������ǡ�һվʽ�����������ܽ�Q�������\�I�̑����YԴ�ṩ�������顰���վ����ߡ������@��ͬ�ИI����ͬ�������������������YԴ�c�����������������ֱ�ӽ�Q���}��AI���սM�ϡ����磬�����ա��t����������I�����������ͷ��M��ȡ��������\�IЧ�ʡ������_Ŀ�ˣ��ṩ��AI+�W�j+��������һ�w�����հ������F���΄՞��λ�����w������

���������ܴ�����|�c���ؘ��Ñ��������档AI���H�ܴ���������ɷ��գ�߀�������\�I���c�͑�֮�g����Ҫ�������棬�ɞ齨��������Ե���ץ�֡��\�I�̿���C���Ƴ�����Ʒ�Ƶ��������֣�����Ƕ���ǻۼ�ͥ�������k�������˽K�˹����Ȉ��������m�ṩ�ɸ�֪���з��������ӷ��ա�ͬ�r����B�˿͑�֧���в�������AI���������F�͑��\�S��ϵ�y���á������Ų�ȭh�����Ԅ�푑��c�]�h̎�������ܴ���Խ���죬�͑�ճ��Խ�ߣ����ՃrֵԽͻ����

����̽�������Y��Ӌ�r�����̘I�·�ʽ����AI���c��ȷ��պ��ö����YԴ�������ǿ͑����P�ĵĆ��}���P�I���ڡ���Q��ʲô���}�����\�I�̿ɇLԇ�ڲ����ИI���������롰�Y�������͡�Ӌ�Mģʽ�����簴AI������푑�Ч��Ӌ�M�����Ԅ��]�h��Ӌ�M�����͑��M���׃��Ӌ�M��ͨ�^�����Y������rֵ�������͑��Jͬ���Ճrֵ�������ڴ��ơ��YԴ�r��𡱵Ă��y߉���������ӿɳ��m���̘Iģʽ��

ͨ�^����·�����\�I�̿��Բ��پ����ڂ��y���տ�ܣ������������ṩ�B�ӡ���˼�S��ʽ�������~�롰Ƕ�����ܡ����ռ��Y���������A�Ρ��@���H�nj�AI׃���푑�������һ�����Ә���δ���������đ���������

С�Y�cչ��

AI���M��SaaS�½ⲻ�H�����ܷ��ս���߉��Ҳ�����ؘ��\�I�̵Ľ�ɫ߅�硣�Ľ��ڿ��������ռ�ܛ����������������ģʽ�ġ����ܽ��������ɹ����������@������To B�����wϵ�����ܻ��������Ƅ��\�I�����Ŀ�������͑�֧�εȭh������AI���������m���µķ���������������Ч�ʣ����L�h�����S��AIϵ�y�Г��������w��ɫ���\�I�������_�����������w���������o��ِ������ͨ���YԴ�ṩ�����M�����ܷ��ջ��A�Oʩ�ĺ���֧���ߡ�ِ����ͨ���о��J�飬�ܷ����Ȍ��F�����������w���YԴ�ؘ��c�����_�š����ɞ��\�I����δ���������B��ռ��������λ���P�I���@Ҳ���҂���Ҫ�Pע�����ռ�ܛ���������ķ��շ�ʽ�D׃��ԭ�����ڡ�