��ֹĿǰ��A �ɰ���������I���ѹ��������ȈP�߱P�c�l�F���� 17 �Ұ����O�����й�˾�У���������ҕ�⣬���� 16 ����I��Ҫô�I��ͬ���»���Ҫô������ͬ���»����ֻ��ǠI�ռ��������p�»��������Ǵ��A�ɷݣ�Q3 ����������Ҳ���Fͬ�ȱ�����r�����w����17 �Ұ������й�˾ Q3 ������ͬ�Ȝp�� 12.44%��

�P���˽��оƬ��ȱ������ԭ���ϲ�ُ�r���ϝq�������l�����O���� Q3 �I�����������Ҫԭ���ܴ�Ӱ푣�����оƬ��I�������a�Ј���ȱ��6 �� A �ɰ���оƬ������ Q3 �I��ͬ�����L 70.73%��������ͬ�����L 153.53%���e�Ǹ�������������������@������I��Q3 �������քeͬ�ȱ��� 4753.94%��2459.8%��783.27%��

���ղ�������Q3 �H�ɼҰ�����I���������F���L

���νyӋ�� A �����а����O���̺�Ӌ�� 17 �ң���Ҫ�漰ҕ�l�O�أ�11 �ң����t������2 �ң�����ҕ���v��2 �ң����T��/ͣ܇����1 �ң�����1 �ң����I���I����I��

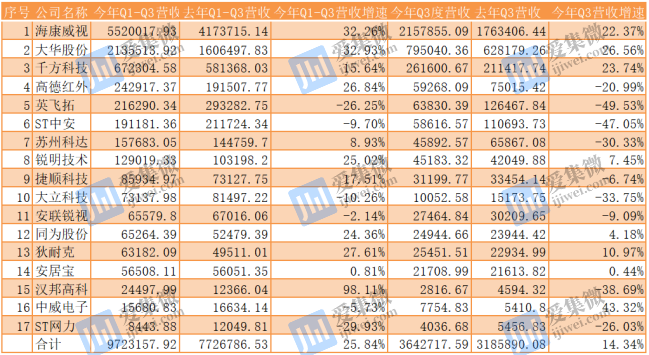

�ĠI�տ���17 �Ұ�����Iǰ�����Ⱥ�Ӌ�I�� 972.32 �|Ԫ��ͬ�����L 25.84%��������ҕ�ʹ��A�ɷ����ǠI��������ǰ�����Ⱥ�Ӌ���� 765.55 �|Ԫ��ռ���I�ձ����_ 78.74%���^ȥ��ͬ������ 3.93%�����^Ч���Mһ��������

���w��������I���� 11 �ҹ�˾�I�՞�ͬ�����L��B��ͬ���»�����I��Ӣ�w�ء��а����������Ƽ������Jҕ��������ӡ��|���W���� 6 �ҡ�

17 �Ұ����O����ǰ�����ȠI�սyӋ����λ���fԪ��

�yӋ�������@ 17 �ҹ�˾ Q3 ��Ӌ�I�՞� 364.27 �|Ԫ��ͬ�����ٞ� 14.34%�����У�Q3 �I��ͬ�����������Aǰ���������ٵ���I�H��ǧ���Ƽ�����ҕ�Ƽ�����������ӡ��|���W��������I�����I�ճ��Fؓ���L����I�������_ 9 �ң�ռ�� 52.94%��ԓ���ȣ�������ҕ�����A�ɷ�Ҳδ�����m��ǰ���^��ͬ�����ٷքe���� 22.37%��26.56%��

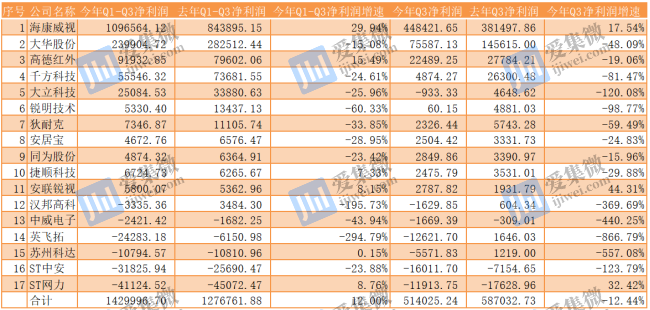

���ښw�����й�˾�ɖ|���������棬����ǰ������ 17 ����I��Ӌӯ�� 142.1 �|Ԫ���^����ͬ�����L 12%�����У�������ҕһ����Iռ�����������؞� 76.68%���^����ͬ�������� 10 ���ٷ��c��������ҕ + ���A�ɷݵă���������Ҳ������ͬ�ڵ� 88.22% ������ 93.46%��

���w����I���棬̝�p��I�^����ͬ������һ�ң��_ 6 �ң�������ͬ�����L����I�H�к�����ҕ���ߵ¼t�⡢��혿Ƽ������Jҕ 4 ����I��ͬ�r���K�ݿ��_��ST �W��̝�p����������խ��������I��̎��ͬ���»���̝�p��B�����У�Ӣ�w��̝�p����ͬ�ȔU�� 294.79%���h���߿���ӯ�D̝ͬ���»� 195.73%���J�����g������ͬ���»� 60.33%�������ИI���^��I���A�ɷ�Ҳ�»� 15.08%��

17 �Ұ����O����ǰ�����ȃ������yӋ����λ���fԪ��

�ٿ� Q3 ��ӯ��������17 ����I��Ӌ�������� 51.4 �|Ԫ��ͬ���»� 12.44%��������ҕһ����Iռ���_ 87.24%���^����ͬ������ 22.25%��Q3 ������ͬ�����L����I�H������ҕ�����Jҕ�ɼ���I�����Ж|���W��̝�p������խ��������I��ͬ���»�������m̝�p��

���У������Ƽ����h��߿ơ�������ӡ��K�ݿ��_��Ӣ�w�ء��а��� 6 ����I Q3 ������ͬ���»����Ⱦ����^ 100%�����A�ɷݵă�����Ҳͬ���»��˽ӽ� 50%����������ǰ�����ȵă��������١����w����Q3 �I�ռ�������ͬ�Ⱦ������L��B�ăH������ҕһ����I�����^�ϰ�����ȣ����ٴ���ž���

�����ȱ؛�q�r�ɰ�����I�I��׃������

�ĕr�g��ȿ����ϰ���I�����F�^�ã���Ҫԭ���ǣ��S������������س��B����2020 �������鵢�`�Ĺ����Ŀ�ڽ����ϰ�������깤���o������I�����˘I�����L�����ڵ������ȣ�����������c������������ش�ʩ�ٴ��վo�����ٰ����Ŀ�M���ٴ���Ӱ푣���ʹ���ֹ����깤���Y���Ӻӄ������O���� Q3 �I�ռ��������p�»���

���^����ǰ�Ј��Ϲ���朾o����ԭ���ϳ��m�q�r���������������I���I̝�p��������»�����Ҫԭ����������ҕ�����A�ɷݵȶ���O���̾��ἰǰ������������ԭ����ȱ؛�q�rӰ����@��

����Ŀǰ�������ИIоƬ��ȱ���ڳ��m��ͬ�r PCB �塢Һ���@ʾ����ԭ���Ͼ����F��ͬ�̶ȝq�r��������I���������g���౻���s����ˣ������O���̽������M���˶�݆�{�r�������y�Ե������β��ϝq�r������ӯ�����������A�ɷ�ij�^���Ј�ؓ؟�˱�ʾ���Ѻ�ӆ�����ڰ�ԭ��ͬ�r����У��o��I�������^���̝�p������

�齵�����ȱ؛�q�r�����鎧����Ӱ푣�������I��ȡ�������Ӽ��ɘI��ռ�ȣ���������������B�Ȳ��ԣ�ͬ�r�s���Ŀ�ؿ����ڡ�������ҕǰ�����Ȍ��F�I�ռ��������p���L�������N��Ҏģ���ӣ�������͑����~�ؔ���M��֧��Ҳ����Ҫԭ�������䌍�_Դ�������ԡ�

��������س��B�����y�خaƷ�������½�����ʹ���A�ɷݡ������Ƽ����ߵ¼t���������ؘI�ՠI�ռ�ë���ʴ���½����e�Ǻ�ɼ��Լt������aƷ�����I�I�յ���I�������ĘI�����ں�����r���ؚw���B������ʹ������ͬ�ȴ���»���

�c��ͬ�r�����H�R�ʵIJ��ӣ�Ҳ�o������I������I�����N�I�Վ������^��Ӱ푡������N�I�ձ����^���ͬ��ɷݡ��J�����g���R�ʲ����ѳɞ�Ӱ���I���»�����ҪҪ��֮һ��Ӣ�w�ء����A�ɷݡ�������ҕ����I��Ҳ�܅R��Ӱ푌��º���I�I�������A�ڡ����У����A�ɷ���ӡ�ȵ�һЩ�lչ�Ї��ҵĘI���mȻ���F�^�ã����R�ʲ������������wë���ʡ�

����������ԭ��Ӱ��⣬������I߀�܇��H�h���������ИI�Ј��h����Ӱ푡����K�ݿ��_�����ڽ��� 7 �� 10 �ձ������̄ղ���������“���w���”�����¼��ь�ԓ��˾���֮aƷ���аl�����a������朵�����˲�ͬ�̶ȵ�Ӱ푣����²��֘I�Ռ�ʩ�M�������Ӿ������ӌ��ȿ�ҕ���v��I�t�ܺ��ȵخa���F�Y��朔���Ӱ푶������տs�I�գ���� I�������»���

оƬ��I�^�m���棬�I��������L

������˼�o������оƬ����ɵİ���оƬ�Ј���ȱ�������ڏ��a֮�У��o�����������������������о��ȫ־�Ƽ�����о�Ƽ��ȱ�������оƬ�ṩ�̎����˳��m�����L�C�������У����Jҕ����������оƬƽ�_�ГQ�Լ�����®aƷ���аl���£������m�ӴǺ�˼оƬ����������

ͬ�r��������ҕ�����A�ɷݵ���I��ǰ�ڷe��оƬ�ѱ��������ģ����ڼӴ�оƬ��ԭ���ς�؛������ǰ�����ȣ��c����ͬ����ȣ�������ҕ��оƬ�������ԭ���ϴ�؛������ 66%���A����������� 117.2%�����A�ɷݴ�؛���� 68.08%���A�������� 47.69%���J�����g��؛���� 154.09%���A�������� 53.7%�����������O����ͬ�Ӵ��ڴ�؛������ӵ���r��

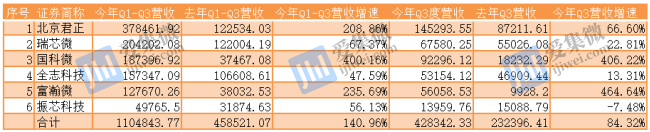

����������ʢ������ǰ�����ȣ�6 �� A �����а���оƬ�ṩ�̺�Ӌ���F�I�� 110.48 �|Ԫ��ͬ�����L 140.96%�����У����������������������ͬ�����L���^ 200%���ɞ鱾�����a����оƬ�Ј���ȱ�����������̣���о��ȫ־�Ƽ�����о�Ƽ��ȷ�����оƬ��������IҲ�����^��lչ��

6 �Ұ���оƬ�ṩ��ǰ�����ȠI�սyӋ����λ���fԪ��

�I�մ�����L��ͬ�r������оƬ�ṩ�̵ă�����Ҳ�ڴ�����L��ǰ�����ȣ�6 ��оƬ��I�Ěw�����й�˾�ɖ|�������� 20.07 �|Ԫ��ͬ�����L 317.73%����Ҫָ�����ǣ�6 ����I�ă��������پ����^ 100%���e�LJ�����ͬ�����ٳ� 119 ������������Ҳ�� 27 ��������� 5.5 ����

6 �Ұ���оƬ�ṩ��ǰ�����ȃ������yӋ����λ���fԪ��

ֵ��ע����ǣ����O���� Q3 ���w�I��������Ӱ푣�оƬ�ṩ�̵� Q3 �I�����w���F����ǰ�����ȱ��F������ Q3 �I��ͬ�����ٽ��� 84.32%���h����ǰ�����ȵ� 140.96%��������ͬ�����ٞ� 268.1%������ǰ�����ȵ� 317.73%�����^����� Q3 ���ӹ�˾��ˮaƷ���߂� AI ���ܵ� IPC ��Ʒ���m���������£�Q3 �I��ͬ��Ť̝��ӯ��