C114Ӎ6��3����Ϣ��ˮ�ף����գ���ͨ���ИI(y��)�о��C(j��)��(g��u)LightCounting��B���M�ܹ������T����(y��u)�ݣ����仨�˽�ʮ��r�g�Ō���ģ�K�Ј��a(ch��n)��Ӱ푡�˼�����A����Ӣ�ؠ��Ȏ״�˾�ěQ�ߣ������˹��IJ���(y��ng)�á�

LightCounting�A(y��)Ӌ��LPO��CPO�đ�(y��ng)�ã���ʹ�����Ј����~��2025���30%�������L��2030���60%���@һ�Σ���ͨ��Ӣ���_(d��)�Ȏ״�˾���ɞ��@һ�D(zhu��n)׃���Ƅ��ߡ�

Ӣ���_(d��)���ڞ鮔(d��ng)ǰ����һ����W(xu��)ϵ�y(t��ng)��(y��u)�Ȳ��ù�⼼�g(sh��)��2025��3�£�Ӣ���_(d��)�����Ƴ�ȫ���ׂ����������h(hu��n)�{(di��o)������1.6T CPOϵ�y(t��ng)��Ӣ���_(d��)��ʾ����Quantum-X������Q�C(j��)����2025���°����؛����Spectrum-Xϵ�y(t��ng)����2026���°�����M(j��n)��

�Ŀɲ�ι�ģ�K��CPO���^���������ИI(y��)��^�����O(sh��)������������ֵ���Ƅ��@Щ��Q�����IJɼ{���P(gu��n)��Ҫ��������������(zh��n)�͝M�������Ŀ��(bi��o)�⣬�K���Ñ�߀��횽���CPO�dz��m(x��)���ͳɱ���һ�N���з�����

Meta��ܛ����(d��o)���@CPO�����µ����B(t��i)ϵ�y(t��ng)�����ƶ���W(xu��)����������ИI(y��)��(bi��o)��(zh��n)�������ڮa(ch��n)Ʒ�Ԍ����ڌ����O(sh��)Ӌ���@���ڃA���������O(sh��)Ӌ����(w��)�������Q�C(j��)�����л��B�O(sh��)��Ĵ�͑����ԣ���Ҏ(gu��)ģ�����һ���ϵK��

���˼��ٲ���Ӣ���_(d��)������K���Ñ��ṩ������CPO������ϵ�y(t��ng)��ȫ��ؓ(f��)؟(z��)ϵ�y(t��ng)���\�к;S�o(h��)��������ϵ�y(t��ng)�����@���������������t�͑�Ը����ܡ�Ȼ������ȫ��هӢ���_(d��)���O(sh��)Ӌ����Meta��ܛ�����������ƹ�˾���f���ǿɽ��ܵ��L�ڑ�(zh��n)�ԡ�Ҫ֧��CPO�Ĵ�Ҏ(gu��)ģ������Ҫһ��ȫ�µĸ��������B(t��i)��

LightCounting�A(y��)Ӌ�������(sh��)CPO����������scale-up���B��Ӣ���_(d��)��δ��ʽ�������Q������ԓ��˾Ӌ���چ�600ǧ�ߙC(j��)�܃�(n��i)��Rubin��Rubin-Ultra scale-up�W(w��ng)�j(lu��)��ʹ���~���B��ԓ�C(j��)��(g��u)�J(r��n)�飬���C(j��)�ܵ�scale-upϵ�y(t��ng)����ҪCPO����ʹ��scale-up�W(w��ng)�j(lu��)���m�Ȳ���CPO��Ҳ����Ҫ��(sh��)���f���˿ڣ�����䎧��������scale-out�W(w��ng)�j(lu��)��9����

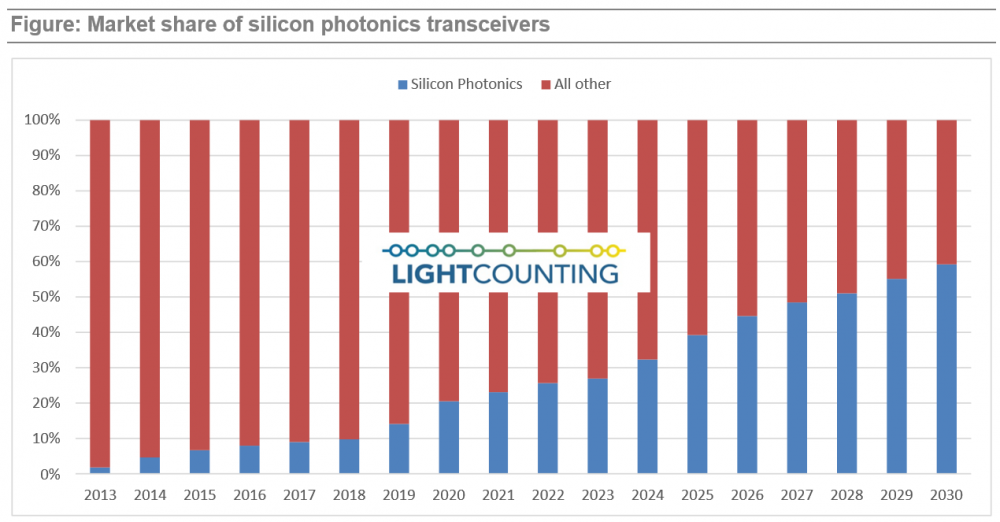

�����߀������2024���؛�Ĺ�ģ�K��AOC��LPO��CPO�����ù�W(xu��)оƬ���Ј��rֵ���s��17�|��Ԫ�����й��оƬ�sռ����֮һ���mȻ�Ј�Ҏ(gu��)ģ�^С���������I(l��ng)�ȵ�CMOS�����S�����_�e늡��ⷨ�댧(d��o)�w��SilTerra�ȣ������M(j��n)���ԓ�Ј���

LightCounting��ʾ����оƬ�Ј�Ҏ(gu��)ģ�A(y��)Ӌ�����L�ɱ�����2030�곬�^50�|��Ԫ�������оƬ���Ј����~�A(y��)Ӌ���������@��ζ��6�������L���A(y��)�y���Ј��rֵ�mȻ���@���^�������_�e늵ȹ�˾�������@���㡣

��ˣ�����CMOS�����SͶ����⼼�g(sh��)����Ȼ���L�ڑ�(zh��n)���ϵĿ��]�������Ӣ�ؠ����^ȥ��ʮ���������L��Ը�����⻥�B����CPO�����ɞ��κΏ�(f��)�sASIC�����\�������ɻ�ȱ�ļ��g(sh��)��������@һԸ�����܃H��ʮ���Ɍ��F(xi��n)���F(xi��n)�����nj�ע�ڹ�⼼�g(sh��)����ѕr�C(j��)��

Ӣ�ؠ����S�I(l��ng)����������ʮ�꣬����oՓ�Ǵ���CMOS�����S߀��ASIC�S�̣����o�������e�^�@һ�C(j��)�����L(f��ng)�U�����ڱ����l(f��)��֮�H��AMD����ُEnosemi���Լ����_�l(f��)����AIϵ�y(t��ng)��CPO���g(sh��)��