C114Ӎ 6��12����Ϣ��ˮ�ף���ǰ���Ї��Ƅ�(d��ng)��1�|о������ͨ���|�a(ch��n)Ʒ���ɽY(ji��)�����t����14�ҏS���И�(bi��o)��Ͷ��(bi��o)�r(ji��)����46.54�|Ԫ-47.93�|Ԫ����������֮�g����(b��o)�r(ji��)����С���c��ǰ�Ї�(li��n)ͨ��ͨ���|������ͺ���߈�(b��o)�r(ji��)֮�g17�|Ԫ�ľ��࣬�γ��r���Č�(du��)�ȡ�

�r(ji��)��֮�⣬�ɴμ������IJ�ͬ�����И�(bi��o)����(y��ng)�̸�ֵ�׃�������Ї�(li��n)ͨ�ļ����У�С�S���Ե̓r(ji��)ƴ���~�IJ���ȡ�á��ɹ��������w���|�ИI(y��)���ľ��^����Ҋ���yҒۙӰ�����Ї��Ƅ�(d��ng)�ļ��ɣ����S�̵�Ͷ��(bi��o)��(b��o)�r(ji��)���]�Ѓr(ji��)��Ј�(ch��ng)���~�ػء��ľ��^������(d��o)�Ă��y(t��ng)ģʽ��

����ؚw���r(ji��)�������½�

2024����w���|�ИI(y��)�ஔ(d��ng)�D�y���M(j��n)�뵽2025�꣬���w���|�Ј�(ch��ng)�����߳������Եȣ����Ї�(li��n)ͨ���Ї��Ƅ�(d��ng)���^����(d��ng)���|���ɣ����ƾú�����أ���K���И�(bi��o)��r(ji��)������������ؚw���r(ji��)���½��ǃɴμ��ɵĿsӰ�����w���|�S�����ڳЉ���

������Ƽ���������(du��)�Ї�(li��n)ͨ6578.59�fо��������Ĉ�(b��o)�r(ji��)��46.28�|Ԫ���������������һ���И�(bi��o)����(du��)�Ї��Ƅ�(d��ng)��1�|о��������Ĉ�(b��o)�r(ji��)��47.93�|Ԫ��������������һ���И�(bi��o)������һ��(g��)�S�ȿ����Ї�(li��n)ͨ�ļ���Ҏ(gu��)ģ���Ї��Ƅ�(d��ng)����1/3���ɺϵ���ǰ�ߵ�ƽ��Ͷ��(bi��o)��(b��o)�r(ji��)Ҳ�DZȺ������˼s1/3��

�����f���ɴμ��ɵĹ��|ƽ���r(ji��)�������ֻ���Ї��Ƅ�(d��ng)�x��Ĺ���(y��ng)�̸���������oՓ�Ǯa(ch��n)Ʒ�|(zh��)��߀�ǹ�؛�����ͷ���(w��)���ϵȵȣ����ľ��^���@Ȼ���߸�(j��ng)���������ӿɿ���

�Ј�(ch��ng)�о��C(j��)��(g��u)CRU��ʾ��������Ĵ��츮���|��������ͨ�������^�W�ǡ��Ͼ��A���ق}�ȡ��ľ��^���P(gu��n)(li��n)��˾���И�(bi��o)���~һ��Ӌ(j��)�㣨ע����ə�(qu��n)�Y(ji��)��(g��u)�С��ľ��^���oֱ�Ӵ���~ռ�ɣ����K�Ϸ�ͨ�Ű���(d��)����I(y��)���֣����t�Ї����w���|���ľ��^�����И�(bi��o)���~�_(d��)��77.09%���M(j��n)һ��얹����Ј�(ch��ng)��֡�

CRU�M(j��n)һ����ʾ��������Ƽ����И�(bi��o)�r(ji��)���Ը���ƽ��ˮƽ�⣬��������S�̵ăr(ji��)���c���ચ(d��)����I(y��)�ļә�(qu��n)ƽ���И�(bi��o)�r(ji��)������������S����Ͷ��(bi��o)������څ��һ�£��oՓ��I(y��)Ҏ(gu��)ģ��С��

���M���ܾS�o(h��)�a(ch��n)�I(y��)���(w��n)��

CRU��ʾ���M���Ї��Ƅ�(d��ng)���ꌢ�r(ji��)���u(p��ng)�֙�(qu��n)�؏�40%�����50%��������Ƽ��c��ͨ����������^�߃r(ji��)��ˮƽ�ث@ǰ�������@���ǃr(ji��)�����أ���a(ch��n)�ܡ��a(ch��n)Ʒ�|(zh��)���������ɿ��ԡ��аl(f��)������ESG���F(xi��n)�ȵ÷ֵ���Ҫ�������������@��ӳ���Ї���Ͷ��(bi��o)�h(hu��n)�����ڰl(f��)������(du��)�e�O��׃������Ҫ����(y��ng)����Խ��Խ���ͨ�^����ֵ�����M(j��n)�в����(j��ng)�������ǃH�H�����r(ji��)���(zh��n)��

��(j��)C114�˽⣬�Ї��Ƅ�(d��ng)����������Ƅ�(d��ng)��Ϣ�F(xi��n)���a(ch��n)�I(y��)朵���L���Г�(d��n)������(qi��ng)�a(ch��n)�I(y��)机���(y��ng)��g�Ե�ʹ��؟(z��)�Σ�������(y��u)����������Ͷ��(bi��o)Ҏ(gu��)�t�������ژI(y��)�����Ȳ�����������(d��o)���g�r(ji��)���u(p��ng)�r(ji��)�����������̓r(ji��)��(j��ng)������(sh��)ʩԭ���σr(ji��)��(li��n)��(d��ng)�C(j��)�ƣ��c����(y��ng)�̹�ͬ�挦(du��)ԭ�����Ј�(ch��ng)����(d��ng)��ͨ�^һ�Έ�(b��o)�r(ji��)�����_����(bi��o)��������Έ�(b��o)�r(ji��)�����Ãr(ji��)���P(gu��n)(li��n)ϵ��(sh��)�Ĉ�(b��o)�r(ji��)ģʽ���Ž^�����Ԉ�(b��o)�r(ji��)�ȡ�

CRU��(sh��)��(j��)�@ʾ������2025��5�£�G.652.D���w�ĬF(xi��n)؛�r(ji��)��s�������17.5Ԫ/о������������������Ї��Ƅ�(d��ng)���ɣ�CRU�A(y��)Ӌ(j��)�[�������w�r(ji��)��������18.85Ԫ/о��������������ڇ���(n��i)�F(xi��n)؛ˮƽ���@�@ʾ���Ї��Ƅ�(d��ng)���ⷀ(w��n)���Ј�(ch��ng)��w���������됺�ԃr(ji��)���(zh��n)���Ķ�Ӱ푮a(ch��n)Ʒ�|(zh��)������(d��o)�¹���(y��ng)�Дࡣ

��(d��ng)Ȼ���μ���(du��)���@һ�S�ȵăr(ji��)����S��ЩƬ�棬�����ڮ�(d��ng)ǰ����ʧ���Լ�G.652.D���w�ڼ��g(sh��)����ˇ�����l(f��)����ı����£��r(ji��)��IJ�����̽�����Ј�(ch��ng)�l(f��)չҎ(gu��)�ɡ�����CRU���ԣ��r(ji��)��Ĵ���µ���ӳ�˸��V�����Ј�(ch��ng)��(d��ng)�B(t��i)���e�ǽ�������m(x��)���^����ı�������(n��i)���M(f��i)�Ĝp�١�

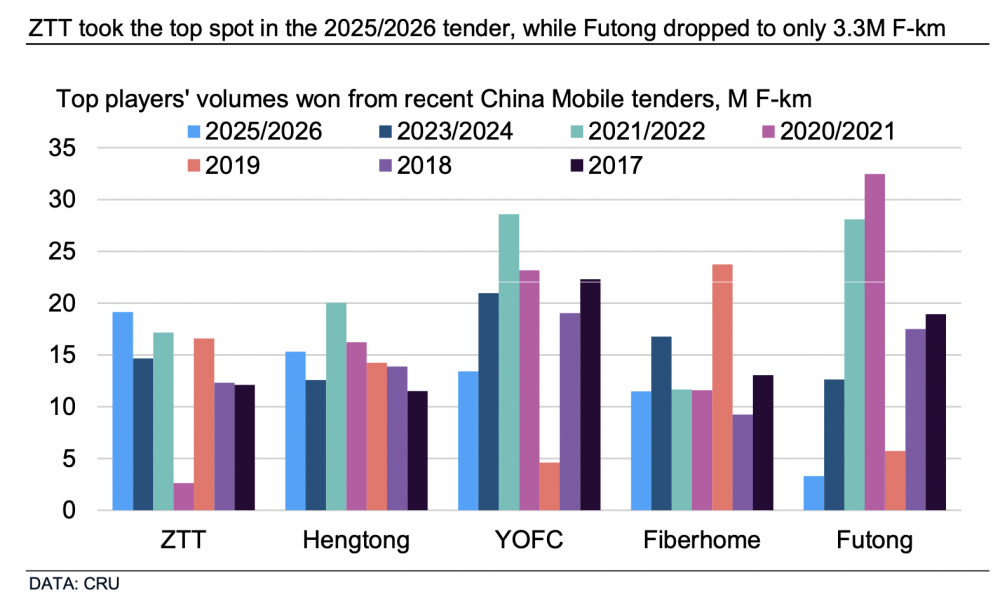

CRU߀�e�ᵽ�˺��ݸ�ͨ���ڱ��μ����з��~����3.33%���^�m(x��)���½�څ��(sh��)�����5��ǰ�Ї��Ƅ�(d��ng)��ͨ���|���ɣ����ݸ�ͨ���И�(bi��o)Ҏ(gu��)ģ�H��ʮ��֮һ���@ԓ��˾���R�ij��m(x��)����(zh��n)�����⣬���ݸ�ͨ�ĸ����ӹ�˾���ͨ���������W��Ҳ���c��Ͷ��(bi��o)�����]�Ы@���κη��~��2024�꣬���ͨ�Ľ��������У��M(j��n)һ���ӄ�����������

��(chu��ng)���(q��)��(d��ng)�����������(y��u)��(sh��)

����2025���°��꣬CRU�J(r��n)�飬�Ї��Ƅ�(d��ng)�˴��И�(bi��o)��K�_���ăr(ji��)�ɞ����(n��i)����w���|���r(ji��)����Ҫ��������(zh��n)���M��Ŀǰ�r(ji��)���ѽӽ����և���(n��i)�����̵ijɱ��������ڮ�(d��ng)ǰ����ʧ��Ĵ��£����ڃ�(n��i)�r(ji��)����F(xi��n)��(sh��)�|(zh��)�Է����Ŀ��������ޡ�

�@һ�����£�����(y��ng)�������IJ��H�H�ǵȴ�������(y��ng)ԓ�ľ���(x��)���\(y��n)�I�ĽǶȌ�(sh��)�F(xi��n)������Ч��ƽ��(w��n)���^���ڡ��Ĺ��w���|���ľ��^��2024����¶�Ĕ�(sh��)��(j��)��������ͨ�^���(sh��)�ǻ��ֶΣ��������a(ch��n)Ч�ʡ����M(j��n)�a(ch��n)Ʒ��ˇ����ͨ�����I�I(y��)��(w��)��ë���ʱ��ַ�(w��n)�������֏S��߀�����L��

�c��ͬ�r(sh��)���挦(du��)��Ҏ(gu��)�a(ch��n)Ʒ�������g����sС����(sh��)������(y��ng)����Ҫ�Ӵ�(chu��ng)�º��аl(f��)���ȣ���������(y��u)��(sh��)���M�㲻ͬ�͑��Ă�(g��)�Ի����@ȡ������������@����I(y��)�܉��L��IJ������t���Կ�о���w�����������һ�μ�����r(ji��)������ͨ���w��2000����

�@һ�е�ǰ������Ҫ�������аl(f��)Ͷ�룬��Ȼֻ��(hu��)�������(du��)���@Ҳ���ڹ��w���|�ИI(y��)���ҵ��r��İ������^ȥ�����C(j��)��(g��u)����Ĺ��w���|������^���������ǡ��ľ��^�����ܴ�ԭ����ij�S��ȱ����(chu��ng)�£����y(t��ng)�a(ch��n)�܇�(y��n)���^ʣ���֛]�Є�(chu��ng)�®a(ch��n)Ʒ���Ƴ�����I(y��)��Ѫ���������»���

����AI�r(sh��)�����oՓ���\(y��n)�I��߀����(li��n)�W(w��ng)�S�̌�(du��)���w���|����������(sh��)��(j��)���ă�(n��i)�Ķ�ģ���w���ّ�(y��ng)�ã���о���w�����(y��n)�C��ͬ�r(sh��)������(li��n)�W(w��ng)�Ľ��O(sh��)�x���_G.654.E���w����(g��u)�����L;�ɾ��W(w��ng)�j(lu��)���@Ȼ�������аl(f��)�������^�����w���|�S���ѽ�(j��ng)���@��(ch��ng)��܊�丂(j��ng)ِ����̎���I(l��ng)�ȵ�λ��